完美日记疯狂扩张模式难持续:泡在社交媒体上 营销费用超20亿

记者 | 袁颍琪

编辑 | 陈菲遐

“国货”崛起大潮中,已经出现第一家走向上市的美妆公司。

近日,完美日记母公司逸仙电商向美国证券交易委员会递交招股说明书,正式启动上市程序。同时,招股书也揭开了逸仙电商的财务密码。

逸仙电商爆发式收入增长令投资者喜出望外。2018年,逸仙电商营业收入还仅为6.4亿元,2019年以及2020年前三季度营收分别达到了30.3亿元和32.7亿元,随着双十一和圣诞等传统旺季到来,逸仙电商今年销售额有望冲击50亿元大关。

不过,这家自称是“泡在社交媒体上的品牌”,2020年亏损额也高达11.57亿元。除了线下渠道、新品牌推广及研发等方面重投入的影响,销售费用侵蚀是造成亏损的最大原因。营销这个“武器”,一旦拿起就很难放下。完美日记严重依靠营销的商业模式可以持续吗?

“泡在社交媒体上“

逸仙电商成立于2016年,是品牌“完美日记”的母公司。依靠收购和自建,逸仙电商还陆续推出了“小奥汀”和“完子心选”两个品牌。逸仙电商旗下的三个美妆品牌在推出之后都快速成长,迅速占领国内彩妆市场。截止今年三季度,逸仙电商营收已经达到32.7亿元。这意味着,仅仅用了三年多的时间,逸仙电商就超越了国产化妆品领域的老大哥珀莱雅(603605.SH)数十年才达到的销售规模。

从品牌细分数据看,完美日记仍是逸仙电商绝对收入来源,今年以前完美日记贡献超过97%的营业收入。今年开始,逸仙电商另外两个子品牌快速发展,截止三季度已经占到了20.2%的营业收入,贡献约6.6亿元。

“泡在社交媒体上“是逸仙电商成功的秘诀之一。在招股书中,“DTC”这个词出现了近100次。DTC(Direct-to-Consumer)指的是通过社交媒体、电商平台等渠道触达消费者,在生产、营销、销售、反馈等环节上直接与消费者展开互动。2017年底开始,完美日记投放的明星、头部KOL、腰部KOL、素人的笔记几乎席卷了小红书,种草爆文在小红书上不断二次传播。

截至2020年9月30日,逸仙电商旗下品牌全网官方账户粉丝数量超4800万;2019年11月完美日记天猫旗舰店总计有超过4100万独立访客,在所有天猫彩妆店中名列第一。灼识咨询的数据显示,完美日记是唯一一个在2019年全年及2020年前三季度中实现单月天猫GMV全部破亿的美妆品牌。据华创商社提供的淘数据,7月,完美日记当月GMV为1.56亿;国际品牌中,7月GMV最高的是欧莱雅,仅为1.1亿。

规模扩张依赖营销

但是这些优异成绩并非天上落下的饼。逸仙电商超高的营销费用在背后支撑着一切。

2018年逸仙电商投入的销售费用为3.1亿元,2019年增加到12.5亿元。今年前三季度,逸仙电商继续加码营销投入,销售费用已经达到20.3亿元。三年分别占营收比例达到48%、41%以及62%。

根据招股书,逸仙电商今年前三季度销售费用大幅增长主要是投向了广告费以及电商平台费。广告费由去年前三季度的6.1亿元增加到今年的12.9亿元,主要用来推广新品牌“小奥汀”和“完子心选”。电商平台费则由去年前三季度的1.2亿元增加到今年的3.7亿元,主要是因为电商渠道销售规模扩大所致。

这样疯狂扩张的后遗症之一便是利润表现堪忧。不可否认,化妆品企业从来依靠营销,但逸仙电商一味投入广告扩大销售规模而不顾利润的做法引人担忧。2018年至2020前三季度,逸仙电商毛利率均在63%左右,与同业水平较为接近。但逸仙电商销售费用投入却远高于同业,而且已经严重侵蚀到了利润。逸仙电商销售费用占营业收入比例平均高达50.6%,而珀莱雅、丸美股份(603983.SH)等其他国产化妆品企业的销售费用占比均不超过40%。

注:贝泰妮为2020年半年报数据数据来源:WIND、界面新闻研究部

2018年,逸仙电商净亏损4000万;2019年扭亏,实现净利润7500万元。但今年前三季度,逸仙电商已经亏损11.57亿元。

造成今年前三季度巨亏的,除了新冠疫情及新品牌推广投入加大外,逸仙电商还另外增加了一笔员工股票支付计划的费用。今年前三季度,逸仙电商管理费用为8.6亿元,去年同期仅为1.4亿元。其中,股票支付计划支出6.6亿元,去年同期仅为5600万元。

巨额亏损造成了逸仙电商的资金压力,上市便成了顺理成章的选择。但是,逸仙电商这种靠营销推动的模式能否继续呢?

盈利惨淡考验现金流

截止目前,逸仙电商经营性现金流始终没能转正。2018年,逸仙电商经营性现金流为净流出1亿元。2019年,即使逸仙电商已经实现盈利,其经营性现金流仍继续流出1000万元。今年前三季度,逸仙电商经营性现金流又流出了6.2亿元。

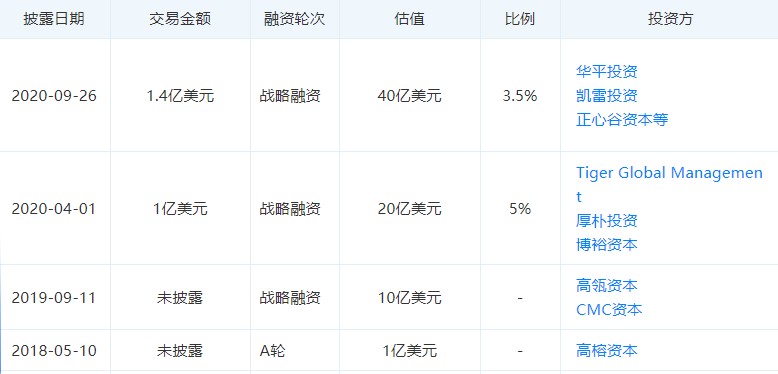

可以说,逸仙电商从成立至今一直靠外部融资才能维持经营。2018年至今,逸仙电商累计获得融资性现金流净流入为30.8亿元。天眼查APP显示,在上市之前,逸仙电商今年就已经累计融资达到2.4亿美元。本次上市,逸仙电商尚未公布募资额。靠着外部输血才能顺利经营至今的逸仙电商,虽然表现出了强劲营业收入增长趋势。但不论是净利润还是经营性现金流都还不能证明其商业模式可以持续。

图片来源:天眼查APP

图片来源:天眼查APP未来,逸仙电商能否实现盈利的关键便是其减少销售费用投入后,营业收入规模能否保持。

虽然是“网红”,但逸仙电商本质仍旧是化妆品,对其如何估值成了难题。由于尚未盈利,不能使用PE估值法将其简单与珀莱雅、丸美股份等传统化妆护肤品对标;由于其并非是电商平台,也无法使用GMV估值法。这意味着逸仙电商的估值将处于两者之中。

较为合理的估值是采取PS估值法。A股市场上,珀莱雅、丸美股份的PS分别为10倍和14倍。如果按照10倍PS计算,以完美日记今年50亿左右的营收预测,上市后市值将达到500亿元。

但这一预测有些乐观。首先,今年以来珀莱雅和丸美股份的股价涨幅分别为100%以及4.76%,估值本就处于高位;其次,逸仙电商并没有盈利,与珀莱雅和丸美股份稳定的营收增长规模相比并不成熟。上市后市场用哪种方法对其估值将会是看点之一。